Дебиторская задолженность — страшный сон большинства предпринимателей. Вы рассчитывали получить деньги за товар или услугу, а по факту не получили ничего кроме обещаний. Согласитесь, приятного мало. И когда вам всё-таки перечислят честно заработанные, остаётся только гадать.

Но ничего не может длиться вечно, и дебиторскую задолженность тоже нужно когда-то списать. А вот когда это сделать, и какие есть требования к списанию, рассказали в статье.

Но ничего не может длиться вечно, и дебиторскую задолженность тоже нужно когда-то списать. А вот когда это сделать, и какие есть требования к списанию, рассказали в статье.

Что такое дебиторская задолженность

Дебиторская задолженность появляется, когда контрагенты, сотрудники или бюджетные органы должны вам денег.

Из-за чего она возникает?

— Разное время выполнения обязательств и получения оплаты

Например, вы выполнили услуги во 2 квартале, а оплата от контрагента поступила только в 3 квартале. До момента оплаты это будет дебиторская задолженность.

— Недобросовестное поведение клиентов

Не все партнёры готовы честно вести бизнес. Кто-то откажется производить оплату, забудет подписать акт выполненных работ или даже поменяет юридический адрес в попытках скрыть следы. Да, на нашей практике было и такое. Поэтому важно проверять контрагентов перед началом работы и внимательно читать договор.

👉🏻 Как проверить контрагента в 2024

👉🏻 Что нужно проверить в договоре перед подписанием

— Экономия на бухгалтере, в то время как у собственника не хватает времени лично отслеживать обязательства

Что ещё важно знать?

Наличие дебиторской задолженности поможет вам при оценке кредиторской способности предприятия и покажет, что у компании высокая деловая активность. А вот увеличение задолженности может повлиять на развитие бизнеса, так как по факту выручка у вас есть, а денег нет. Материалы вы закупить не сможете, дивиденды распределить тоже. Выход один: либо взыскать задолженность, либо выровнять прибыль и списать её.

Из-за чего она возникает?

— Разное время выполнения обязательств и получения оплаты

Например, вы выполнили услуги во 2 квартале, а оплата от контрагента поступила только в 3 квартале. До момента оплаты это будет дебиторская задолженность.

— Недобросовестное поведение клиентов

Не все партнёры готовы честно вести бизнес. Кто-то откажется производить оплату, забудет подписать акт выполненных работ или даже поменяет юридический адрес в попытках скрыть следы. Да, на нашей практике было и такое. Поэтому важно проверять контрагентов перед началом работы и внимательно читать договор.

👉🏻 Как проверить контрагента в 2024

👉🏻 Что нужно проверить в договоре перед подписанием

— Экономия на бухгалтере, в то время как у собственника не хватает времени лично отслеживать обязательства

Что ещё важно знать?

Наличие дебиторской задолженности поможет вам при оценке кредиторской способности предприятия и покажет, что у компании высокая деловая активность. А вот увеличение задолженности может повлиять на развитие бизнеса, так как по факту выручка у вас есть, а денег нет. Материалы вы закупить не сможете, дивиденды распределить тоже. Выход один: либо взыскать задолженность, либо выровнять прибыль и списать её.

Требования к списанию дебиторской задолженности

Списать дебиторскую задолженность, включая НДС, можно только в случае признания долга безнадёжным.

Важно:

Для признания долга безнадёжным нужно иметь в наличии документы-основания (первичные документы, постановления, договоры). Копий документов для подтверждения безнадёжности будет недостаточно.

Какая задолженность считается безнадёжной?

Он составляет 3 года с момента последней операции с контрагентом: поступление или списание с расчётного счета, реализация, покупка, подписание акта сверки.

Датой списания долга будет дата исключения должника из ЕГРЮЛ по причине ликвидации.

Например, форс-мажорные обстоятельства.

Например, у должника отсутствует имущество, место его нахождения неизвестно. Подтверждается постановлением судебного пристава-исполнителя об окончании исполнительного производства.

Например, ввели мораторий на удовлетворение требований кредитора по ссудной задолженности.

- Истёк срок исковой давности

Он составляет 3 года с момента последней операции с контрагентом: поступление или списание с расчётного счета, реализация, покупка, подписание акта сверки.

- Предприятие должника ликвидировано

Датой списания долга будет дата исключения должника из ЕГРЮЛ по причине ликвидации.

- В ЕГРЮЛ должника больше 6 месяцев есть запись о недостоверности сведений

- Компания-должник прекратила деятельность

- Задолженность невозможно выплатить

Например, форс-мажорные обстоятельства.

- Долг невозможно взыскать

Например, у должника отсутствует имущество, место его нахождения неизвестно. Подтверждается постановлением судебного пристава-исполнителя об окончании исполнительного производства.

- Должник признан банкротом

- Так решил закон

Например, ввели мораторий на удовлетворение требований кредитора по ссудной задолженности.

Важно:

Признать задолженность должника на основании смерти нельзя. У него могут остаться наследники, которые несут обязанность по её исполнению. А если наследников нет, то списание производят по причине невозможности взыскания долга.

Задолженность не является безнадежной:

- Если вы приобрели её на основании переуступки права требования

- Если ИП прекратил свою деятельность, в этом случае все долги переходят к нему как к физическому лицу

- При реорганизации компании-должника, так как долг переходит к правопреемнику

Процедура списания дебиторской задолженности

→ Списать дебиторскую задолженность когда угодно не получится. Она списывается на дату наступления срока исковой давности, на дату, указанную при ликвидации ЕГРЮЛ, на дату постановления судебного пристава-исполнителя и так далее.

Списать её можно и позже, при условии, что в выбранном периоде получена прибыль или искажение прошлого периода является несущественным.

→ Если вы создаете резерв по сомнительным долгам, то списывайте задолженность за счёт него, даже если при формировании резерва долг не учитывался. Если долг превышает резерв, то остаток спишите за счёт внереализационных расходов.

→ Списание дебиторской задолженности начинается с приказа руководителя о проведении инвентаризации, в котором указываются сроки проведения, назначается комиссия и председатель.

На основании данных членами комиссии проводится инвентаризация расчётов. Их задача убедится в наличии подтверждающих документов, а также в непрерывности срока исковой давности.

Списать её можно и позже, при условии, что в выбранном периоде получена прибыль или искажение прошлого периода является несущественным.

→ Если вы создаете резерв по сомнительным долгам, то списывайте задолженность за счёт него, даже если при формировании резерва долг не учитывался. Если долг превышает резерв, то остаток спишите за счёт внереализационных расходов.

→ Списание дебиторской задолженности начинается с приказа руководителя о проведении инвентаризации, в котором указываются сроки проведения, назначается комиссия и председатель.

На основании данных членами комиссии проводится инвентаризация расчётов. Их задача убедится в наличии подтверждающих документов, а также в непрерывности срока исковой давности.

Что может прервать срок исковой давности?

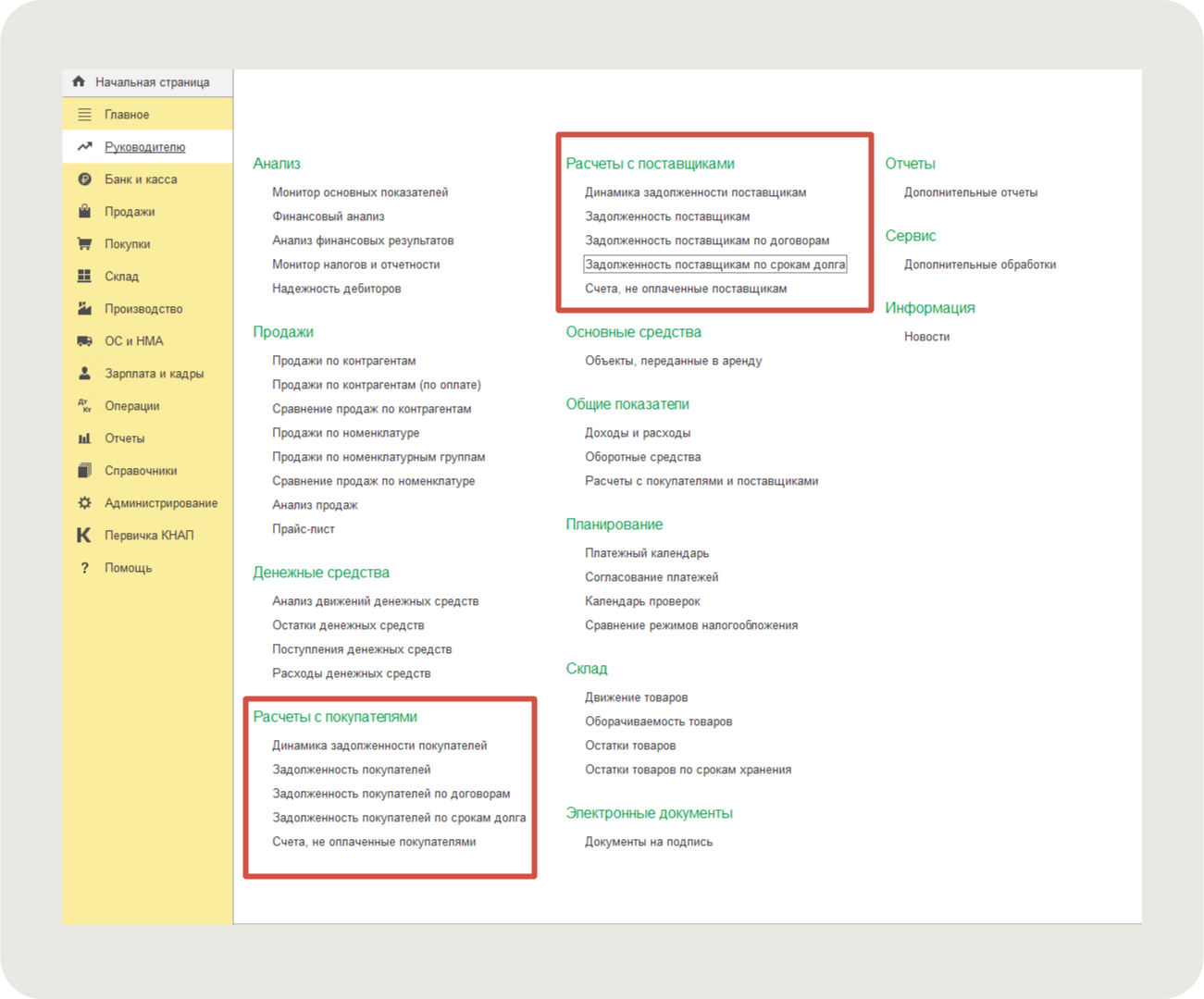

Формирование задолженности в 1С происходит с помощью документов во вкладке «Руководителю».

- акт сверки, подписанный дебитором

- деловая переписка

- частичная оплата долга

- документы о признании долга контрагентом

- обращение в суд за взысканием долга

Формирование задолженности в 1С происходит с помощью документов во вкладке «Руководителю».

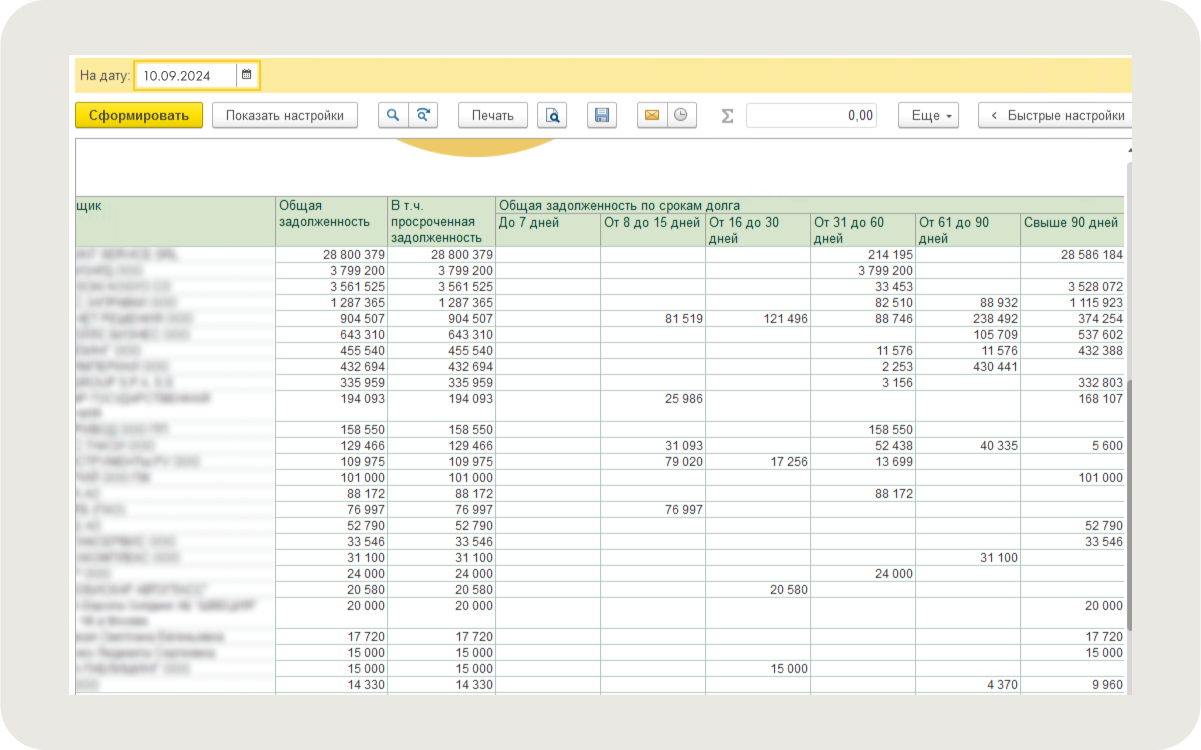

Здесь представлены разные виды отчётов в виде таблиц и диаграмм и графиков. Самый подробный отчёт — «Задолженность покупателей (поставщиков) по срокам долга».

Другие отчёты развернут задолженность на фактический долг и аванс.

Как правильно оформить списание в 1С:Бухгалтерия

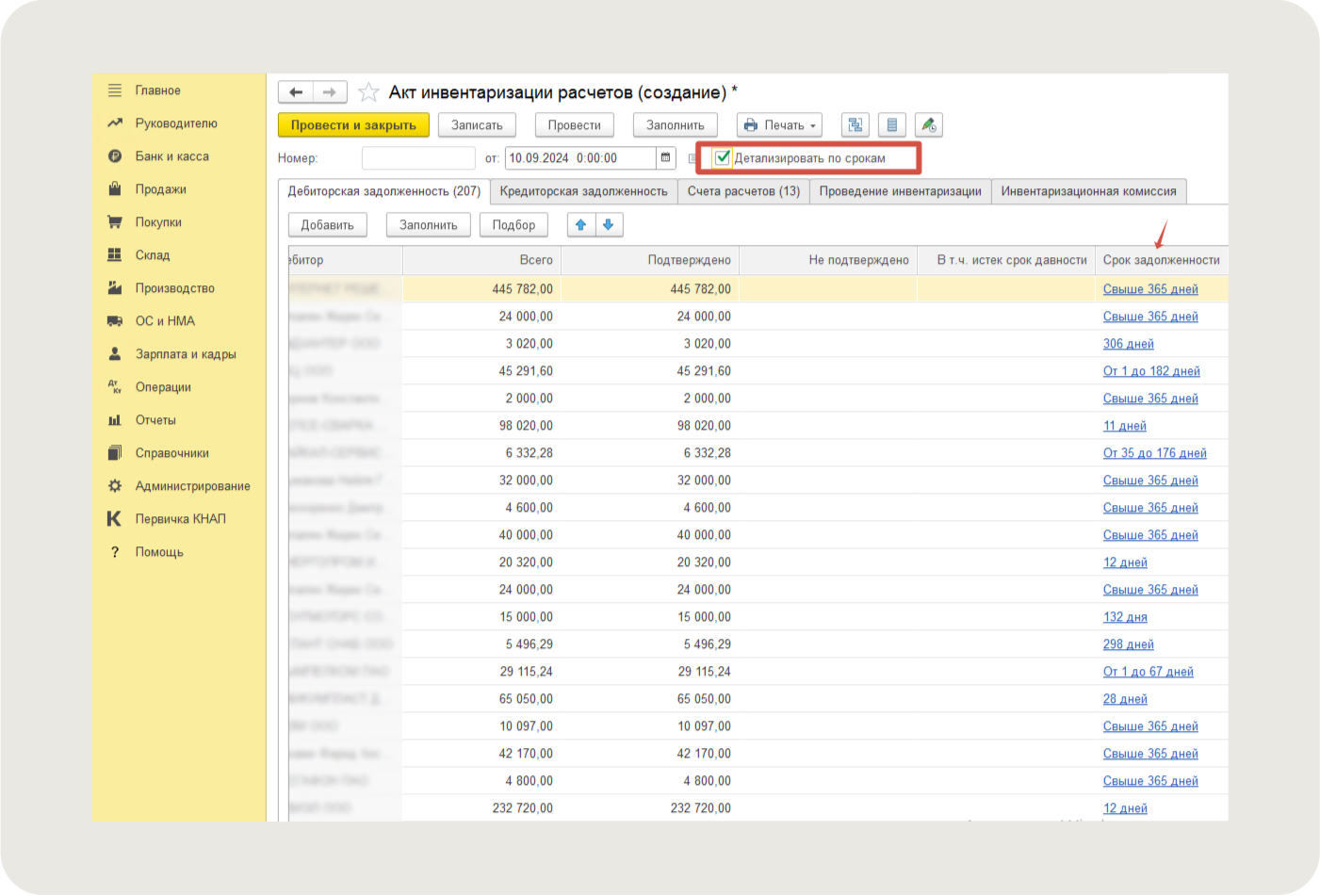

Для этого мы формируем «Акт инвентаризации расчётов».

Акт может быть как в свободной форме, так и в унифицированной по форме №ИНВ-17, которую использует 1С, он находится в разделе «Расчёты с контрагентами». При формировании акта советуем поставить галочку «Детализировать по срокам», в этом случае у вас появится колонка со сроком задолженности.

Акт может быть как в свободной форме, так и в унифицированной по форме №ИНВ-17, которую использует 1С, он находится в разделе «Расчёты с контрагентами». При формировании акта советуем поставить галочку «Детализировать по срокам», в этом случае у вас появится колонка со сроком задолженности.

Если отсутствуют подтверждающие документы, то заполняем колонку «Не подтверждено».

Если вы планируете списывать задолженность, то заполняем колонку «В т.ч. истёк срок давности».

Во вкладках «Проведение инвентаризации» и «Инвентаризационная комиссия» нужно внести все данные Приказа о проведении инвентаризации и членов комиссии.

Членами комиссии могут быть не только сотрудники предприятия. В этом случае они должны иметь доверенности, копии которых прикрепляются к пакету документов.

После проведения акта по кнопке «Печать» нам становятся доступны следующие документы:

— Приказ о проведении инвентаризации (ИНВ-22)

— Акт инвентаризации расчётов (ИНВ-17)

— Справка к акту ИНВ-17

В «Справке инвентаризации расчётов с покупателями, поставщиками, прочими дебиторами и кредиторами» необходимо указать первичные документы, подтверждающие задолженность.

После этого оформляется Приказ о списании дебиторской задолженности. Этот документ нельзя сформировать в 1С. В нём можно указать информацию из справки с указанием срока возникновения задолженности и причины её списания. А также возможность дальнейшего взыскания долга в течение будущих 5 лет. Если вероятность есть, то этот долг должен быть учтён на забалансовом счёте 007.

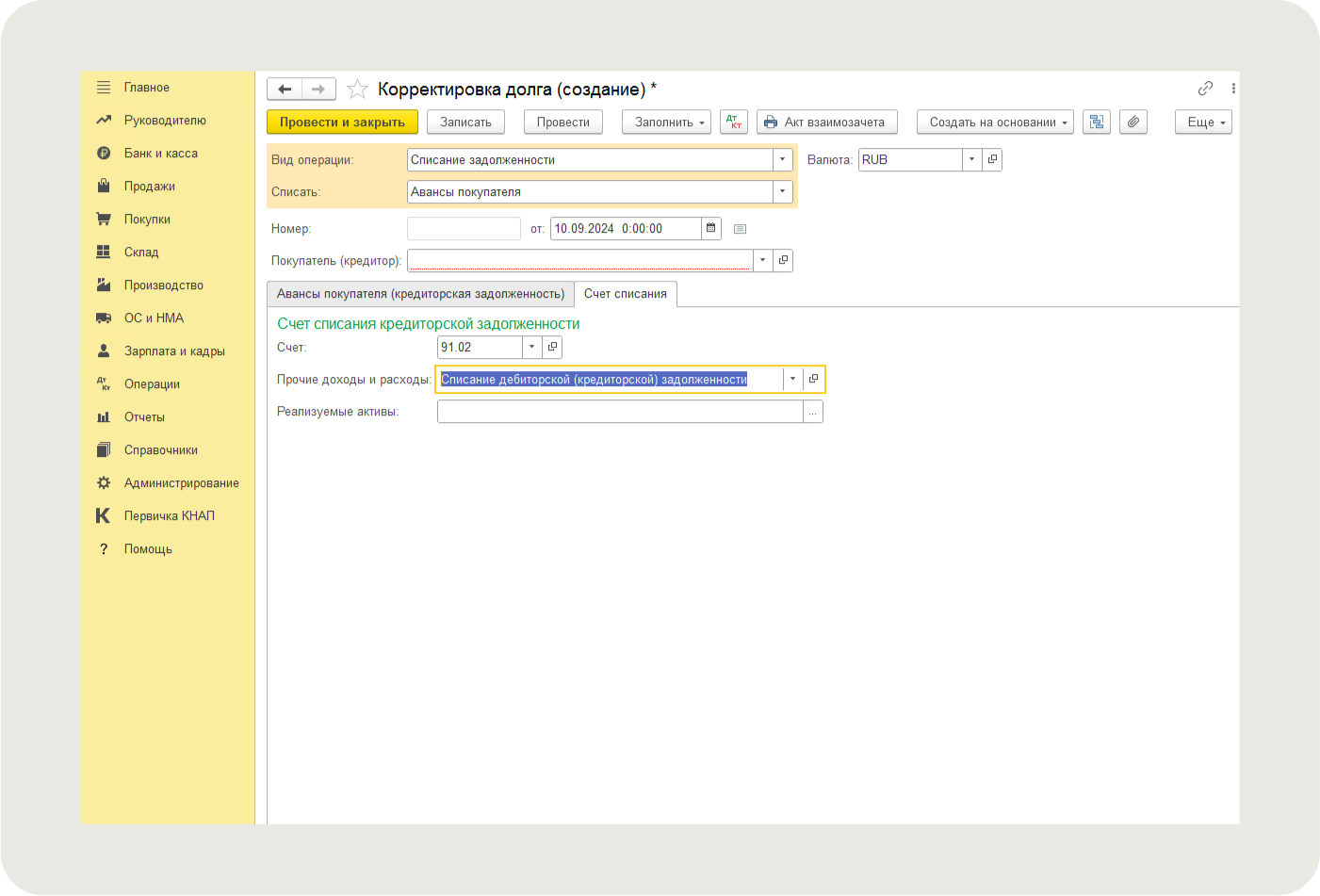

Следующий шаг — списание самой задолженности. Для этого мы используем документ «Корректировка долга». Выбираем:

Если вы планируете списывать задолженность, то заполняем колонку «В т.ч. истёк срок давности».

Во вкладках «Проведение инвентаризации» и «Инвентаризационная комиссия» нужно внести все данные Приказа о проведении инвентаризации и членов комиссии.

Членами комиссии могут быть не только сотрудники предприятия. В этом случае они должны иметь доверенности, копии которых прикрепляются к пакету документов.

После проведения акта по кнопке «Печать» нам становятся доступны следующие документы:

— Приказ о проведении инвентаризации (ИНВ-22)

— Акт инвентаризации расчётов (ИНВ-17)

— Справка к акту ИНВ-17

В «Справке инвентаризации расчётов с покупателями, поставщиками, прочими дебиторами и кредиторами» необходимо указать первичные документы, подтверждающие задолженность.

После этого оформляется Приказ о списании дебиторской задолженности. Этот документ нельзя сформировать в 1С. В нём можно указать информацию из справки с указанием срока возникновения задолженности и причины её списания. А также возможность дальнейшего взыскания долга в течение будущих 5 лет. Если вероятность есть, то этот долг должен быть учтён на забалансовом счёте 007.

Следующий шаг — списание самой задолженности. Для этого мы используем документ «Корректировка долга». Выбираем:

- Продажи или Покупки — Расчёты с контрагентами.

- Вид операции — Списание задолженности

- Счёт списания 91.02

- Статья списания — Списание дебиторской (кредиторской) задолженности. Её мы используем при списании расходов в бухгалтерском и налоговом учёте одновременно.

Но у нас есть примеры, когда нужно выбрать статью «Прочие расходы, не учтённые в налоговом учёте». У каждого бухгалтера эта статья выглядит по-разному, но смысл её один – не учитывать в налоговом учёте. При её указании списания в налоговой базе не произойдёт. Этот способ подходит для задолженности, которая не подтверждена документально или сумма задолженности мала и не стоит предстоящих затрат по взысканию.

Советуем контролировать дебиторскую задолженность, указывая сроки оплаты в документах реализации и счетах. Отчёты, с помощью которых вы можете их посмотреть, мы рассмотрели в этой статье.

Если вы в поисках современной бухгалтерии с постоянным штатом специалистов из разных областей, позвоните нам по телефону 88003337826 или оставьте заявку в форме ниже. Сориентируем по возможностям сервиса, расскажем о подключении и подберём выгодный тариф.

А за свежими новостями для предпринимателей переходите в наш Телеграм-канал ➡️ https://t.me/knopkanews. Публикуем важные новости для бизнеса и оперативно отвечаем на вопросы в комментариях.

Советуем контролировать дебиторскую задолженность, указывая сроки оплаты в документах реализации и счетах. Отчёты, с помощью которых вы можете их посмотреть, мы рассмотрели в этой статье.

***

Если вы в поисках современной бухгалтерии с постоянным штатом специалистов из разных областей, позвоните нам по телефону 88003337826 или оставьте заявку в форме ниже. Сориентируем по возможностям сервиса, расскажем о подключении и подберём выгодный тариф.

А за свежими новостями для предпринимателей переходите в наш Телеграм-канал ➡️ https://t.me/knopkanews. Публикуем важные новости для бизнеса и оперативно отвечаем на вопросы в комментариях.

ответим на человеческом!

Остались вопросы?