Эта статья впервые была опубликована в начале 2019 года. Но с тех пор случилось много всего, патент стал во многом похож на ЕНВД, а сам вменённый доход канул в Лету — поэтому мы привели материал в соответствие с новыми реалиями. Текст актуален на 3 февраля 2021 года.

Что выбрать предпринимателю, если он шьёт одежду, занимается грузоперевозками, стрижёт или разрабатывает дизайн-проекты? Патентную систему налогообложения. Она введена не так давно, чтобы облегчить учёт. Патентная система — режим налогообложения с фиксированной суммой налога за ограниченный период. Кто может пользоваться, как и стоит ли — разберём в статье.

Внизу есть ссылка на видео. Не любишь читать — посмотри :)

Что выбрать предпринимателю, если он шьёт одежду, занимается грузоперевозками, стрижёт или разрабатывает дизайн-проекты? Патентную систему налогообложения. Она введена не так давно, чтобы облегчить учёт. Патентная система — режим налогообложения с фиксированной суммой налога за ограниченный период. Кто может пользоваться, как и стоит ли — разберём в статье.

Внизу есть ссылка на видео. Не любишь читать — посмотри :)

Какие преимущества налога

1.Фиксированный налог на весь период действия патента: предприниматель платит часть потенциально возможного годового дохода (в большинстве случаев 6%). Размер такого дохода и ставку определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться.

Считается так:

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

2.Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

3.Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

2.Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

3.Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

4.Патент заменяет несколько налогов сразу: НДФЛ, НДС, налог на имущество физических лиц. Правила распространяются на доход от деятельности, на которую распространяется патент, и имущество, используемое в рамках такой деятельности.

5.Упрощенная отчётность: нет налоговой декларации, но есть книга доходов ИП. Её вести крайне желательно, поскольку налоговая может запросить для анализа. А вам нужно следить за доходом, чтобы его не превысить.

6.Можно получить патенты в разных регионах на разные виды деятельности. Закон не запрещает несколько патентов. Ограничений по количеству нет. Выбирай сколько хочешь :) Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом.

7.Тут же в автоматическом режиме можно сразу рассчитать и оценить свои будущие расходы на патент. На стоимость, например, влияет количество работников, площадь торгового зала или количество транспортных средств.

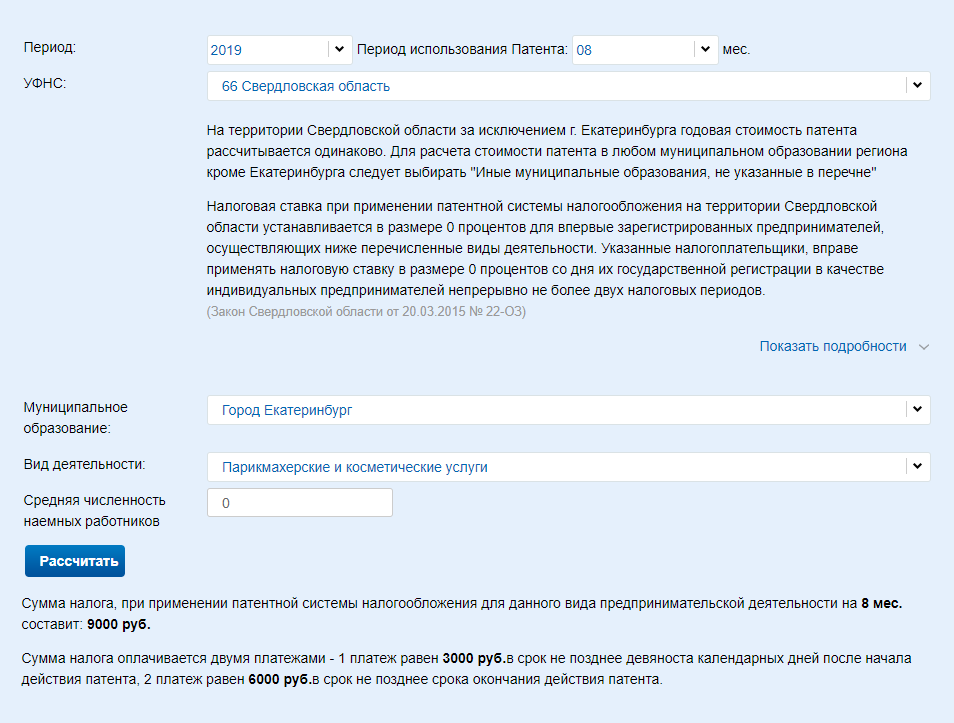

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

8.Оплачивать патент удобно. Если он оформлен на срок до 6 месяцев, стоимость уплачивается до конца срока действия патента. Если срок составляет больше 6 месяцев, патент оплачивается двумя частями: 1/3 в течение 90 дней после начала действия патента, 2/3 — до окончания срок действия патента.

9.Налоговые каникулы — это период, во время которого ИП не платит налог. По ним действует нулевая ставка — вместо 6% будет ставка 0%. Другие налоги и страховые взносы он платит, как все. Нулевую ставку можно применять впервые зарегистрированным ИП в течение 2 налоговых периодов. Налоговый период — срок действия патента. Условия применения налоговых каникул определяются законами регионов России и могут отличаться, поэтому следует обязательно проверять на сайте налоговой раздел «Особенности регионального законодательства» по патентной системе.

Минусы

1.Патент могут получить только индивидуальные предприниматели. Для компаний такого налога не предусмотрено.

2.Страховые взносы нужно платить. Стоимость патента с 2021 года можно уменьшать на сумму уплаченных страховых взносов по аналогии с УСН «Доходы». ИП без работников можем уменьшить стоимость патента на 100% страховых взносов, а если работники есть, то наполовину. Важное условие: сотрудники должны были заняты именно в том виде деятельности, на который выдан патент.

3.Патент можно получить на срок от 1 до 12 календарных месяцев. Если вы планируете работать на патенте несколько лет, каждый год нужно получать новый патент.

4.Патент распространяется на услуги для населения, грузоперевозки, розничную торговлю с торговой площадью до 150 кв.м. Могут быть и другие виды деятельности, но единообразия больше нет: у регионов есть право вводить патентную систему налогообложения в отношении любых видов деятельности, поименованных в ОКВЭД, а также устанавливать любые физические показатели для расчёта стоимости патента.

5.Патент выдается только на один вид деятельности.

6.Если предприниматель занимается розничной торговлей и общепитом, то зал торговли или обслуживания не может быть более 150 кв.м. Не так уж и мало, но если хотя бы на метр больше, то уже не дадут.

7.Патент не дадут на деятельность, осуществляемую в рамках договора товарищества или договора доверительного управления имуществом. А также тем, кто занимается

- производством, добычей и реализацией подакцизных товаров;

- оптовой торговлей и торговлей по договорам поставки;

- сделками с ценными бумагами;

- грузопассажирскими перевозками, если транспортных средств больше 20.

8.Работы можно выполнять как собственными силами, так и привлекать других. Но этими «другими» могут быть только физические лица — по трудовому договору или по договору ГПХ (не забудьте, что есть тонкости). Иными словами, ИП, у которого есть патент на какой-то вид на патенте не может заключить договор подряда с ООО или другим ИП на патенте — иначе налог придётся считать по ставке той системы налогообложения, которая заявлена в качестве основной, а это может быть куда более существенная сумма.

Условия перехода

— Быть индивидуальным предпринимателем.

— В законодательстве региона разрешается получить патент по выбранному вами виду деятельности.

— Средняя численность наёмных работников не может быть больше 15 человек за налоговый период.

— Реальный доход не должен превышать 60 млн ₽ в год.

С патентом нужно быть аккуратным, поскольку с него легко слететь. Какие могут быть причины: сотрудников стало больше 15 человек, доходы от всей патентной деятельности составили больше 60 млн руб. в год.

Как получить патент

— Заполнить заявление на получение патента по форме № 26.5-1 и передать его в налоговую.

— Подать заявление в налоговую за 10 рабочих дней до начала применения патентной системы налогообложения.

— В течение 5 дней налоговая принимает решение выдать патент или отказать в выдаче. Ответ можно получить лично или по почте. Датой постановки на учёт будет дата начала действия патента. В заявлении будет номер патента, срок действия, сумма потенциально возможного годового дохода, сроки уплаты налога и реквизиты.

Способы подачи заявления

- Отнести лично в налоговую или передать по доверенности.

- Отправить почтой России.

- Оформить через личный кабинет налогоплательщика ИП. Как это сделать самостоятельно, подробно писали тут.

- Отправить через интернет-отчётность.

Почему можно получить отказ в получении патента

- Неверное заполнили заявление.

- Просрочили по оплате действующего патента.

- Превысили лимиты в сотрудниках и реальных доходах.

- Оформляете патент на вид деятельности, который не подпадает под него.

Если ИП утратил право на применения патента, то оформить новый патент на этот же вид деятельности можно со следующего календарного года. Поэтому, например, когда необходимо внезапно перенести торговую точку в течение года, то следует сначала получить патент по новому адресу, а потом отказываться от патента по старому адресу. Если сделать наоборот, то в патенте по новому адресу откажут.

Ответственность

Если ИП утрачивает право на применение патента, то он обязан платить налог по общей системе налогообложения за период, в котором утрачено указанное право. При этом не уплачиваются пени в случае несвоевременной уплаты авансовых платежей по налогам с общей системой налогообложения в течение того периода, на который был выдан патент. А так же сумма НДФЛ, подлежащая уплате за налоговый период, в котором предприниматель утратил право на применение патента, уменьшается на сумму налога, уплаченного в связи с применением патентной системы налогообложения.

Если изначально ИП подавал заявление на применение УСН или другого спецрежима, то при утрате права на применение ПСН, он переходит на тот спецрежим, который он совмещал с патентом. И в таком случае налог по спецрежиму также уменьшается на сумму, уплаченную по патенту.

Что ждёт в 2019

С 01 июля 2019 г. индивидуальные предприниматели, у которых была отсрочка, должны приобрести кассу. Если хотите проверить, нужна ли вам касса, пройдите тест на сайте налоговой. Он справа сбоку :)

Не нужно применять кассу тем, кто ведёт деятельность в отдаленных или труднодоступных регионах.

Если занимаетесь только теми видами деятельности, которые перечислены ниже, то кассу применять вы не обязаны: — продажа газет и журналов на бумаге, а также продажа в газетно-журнальных киосках сопутствующих товаров ;

— продажа ценных бумаг;

— питание обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

— торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

— приём от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней; ремонт и окраска обуви;

Это не всё :) Больше видов деятельности, по которым не нужна касса, смотрите в законе.

Налогоплательщики могут уменьшить сумму налога на сумму расходов по покупке кассы. Но не более 18 000 ₽ на каждый экземпляр при условии регистрации указанной контрольно-кассовой техники в налоговых органах с 1 февраля 2017 года до 1 июля 2019 года.

За 2019 годом пришёл 2020, потом 2021… Напоминаем, что этот текст курсивом мы пишем 3 февраля 2021 года :)

Патентная система налогообложения — одна из самых простых в России. Можно вести бухгалтерию самостоятельно и без особых трудностей. А если нет времени и желания заниматься бизнес-рутиной самостоятельно и нужны консультации — подключайтесь к Кнопке.

Подсказала — Катя Шуракова, юрист в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь :)

Остались вопросы?